老後資金、年金だけでは2000万円不足・・・政府の対策は国民に投資信託を買わせることか?

今、テレビでもネットでも話題沸騰の、老後資金2000万円不足問題。

最近金融庁が公開したこの報告書ですが、

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

いろいろ書かれていますが、要するに、こういうことが言いたいのだと思います。

・公的年金の水準については、今後調整されていくことが見込まれている

(「調整」という言葉でゴマカシていますが、「削減」ということでしょう)

・高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている

・不足分を補うために、

現役期は、将来に向けて少額からでも長期・積立・分散投資による資産形成を行う。

リタイヤ期前後は、長い人生を見据えた中長期的な資産運用を継続(長期・積立・分散投資等)。

社会情勢についていろいろ書いて、将来不安を煽って、投資商品を買わせる。

まるで、どこかの金融機関のレポートを見ているような気がしてきます。

まあ、この報告書の作成メンバーを見ると納得できますが。

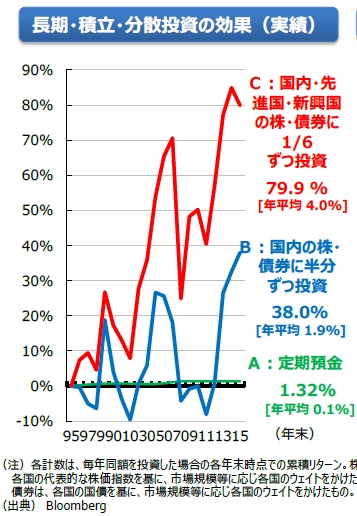

この報告書では、「長期・積立・分散投資」を推奨していて、過去の実績のグラフを載せています。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

どこかの投資信託のパンフレットにありそうなグラフですが、この手のグラフを見ていつも思うのは、

都合のいい時期を切り取っている

ということです。

このグラフは1995年に積み立て投資を始めた場合の累積リターンのようですが、95年は国内のバブル崩壊後でITバブルの前の時期です。

ちょうどその頃投資を始めて、20年続けたら、このような結果になったということです。

かつでの右肩上がりの時代なら、いつ投資をしてもそれなりのリターンが得られたと思いますが、今は投資するタイミングが非常に重要だと思います。

バブル崩壊の直前や、リーマンショックの直前に投資を始めた場合のリターンは、長期で分散しても厳しいものになるはずです。

そのようなタイミングの話を一切しないで、都合のいい時期を取り出して、実績はこうでしたと言うのは無責任だと思います。

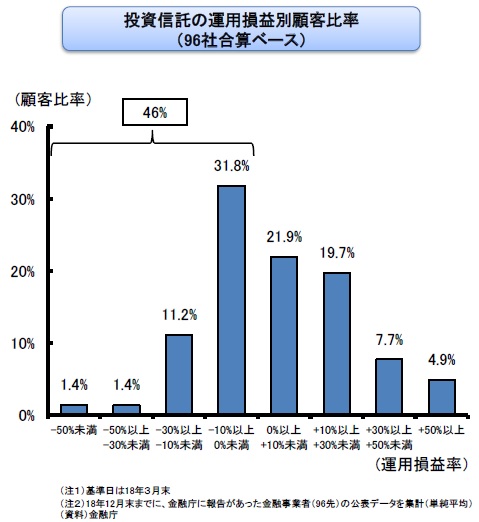

さらに言えば、金融庁はこんな資料を公開しています。

販売会社における比較可能な共通KPIの傾向分析

この資料に、投資信託の顧客の運用損益率のグラフがあります。

実に、投資信託を買った人の約半分は損しているということです。

金融庁はこの状況を知っていながら、一方で投資信託を勧めていることになります。

そもそも、年金の資金は、GPIFが投資のプロに委託して運用しています。

本来なら、年金でちゃんと生活ができるように、GPIFが利益を出せばいいはずです。

長期・積立・分散投資をするにしても、個人が少額でやるより、機関投資家が大きい金額で長期的に行う方が効率的だと思うのですが・・・

プロがやっても上手くいかない投資を、国民一人ひとりにやらせようとしているのでしょうか。

金融庁は、

「もう、機関投資家も利益を出せないから、あとは個人で何とかやってください。」

と言っているように思えてしまいます。