マイナ保険証の登録システムも怪しい(その2)

予想した通りになっているようです。

前回のブログ

で、

もしかして、無保険者でも、マイナンバーカードがあれば、マイナ保険証の利用申請ができて、マイナポイントがもらえるということ?

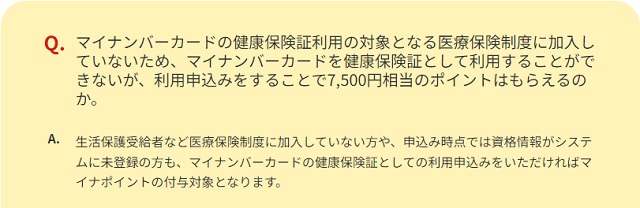

と書きましたが、マイナポイントの「よくあるご質問」にありました。

無保険者でも、マイナ保険証の利用申込みができて、マイナポイントがもらえるそうです。

保険の情報が登録されているか、されていないかは、関係ないようです。

「マイナ保険証の利用申込みをした」と「マイナ保険証が利用できる」は別だということです。

そんな仕様だと、医療現場でトラブルの原因になっても不思議ではないと思います。

周知されているのでしょうか?

どんどん複雑で分かりにくくなっていますが、なぜ、そんな仕様になっているのでしょう?

推測ですが、理由の1つは、マイナ保険証の利用申込み時に保険の情報を確認しようとすると、確認できない人が続出するからではないでしょうか。

今回報道されたような未登録の人や、転職や退職で保険者が切り替わる人など、いろいろ想定されるので、確認するのをやめた可能性があります。

そこをシステム開発の初期の段階で解決しておかなかったせいで、今、医療現場が大変になっているわけですが・・

もう1つの理由は、とにかくマイナポイントを付与することを優先したのかもしれません。

マイナポイント第2弾の予算は1兆8000億円だそうです。

マイナカード予算に2兆円超、事実上義務化で「一体何だったのか?」

予算の大部分を占めるのはカード取得者らに最大2万円分のポイントを付与する「マイナポイント事業」だ。2020年9月に始まった第1弾では2979億円、今年6月から本格実施した第2弾では1兆8134億円を計上した。

付与したポイントが買い物などで使われれば、キャッシュレス事業者に手数料が入ります。

例えば、1兆円分のポイントが使われて、手数料が3%だったら300億円です。

業界にとって無視できない金額でしょう。

ポイントを配れば配るほど、使われるポイントが増えて、手数料が増えることになります。

いずれにせよ、マイナカードとマイナポイントを配ることが最優先で、システムやデータの信頼性を高めることは後回しにした。

ということは間違いなさそうです。

こういう所からも、政府が何を重視しているかが良く分かります・・