消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ(その7)

国税庁は積極的に「預かり金(的)デマ」を流布してきたようです。

全国商工新聞(2006/9/4)判決確定「消費税は対価の一部」――「預り金」でも「預り金的」でもない

消費税はとにかく滞納の多い税金です。2000年度には93万件も滞納がありました。03年度の滞納件数は、約54万8000件で滞納税額も多く、03年度の滞納額は滞納全体の約半分の4735億円、02年度が5342億円、01年度が5794億円もあり(図)、消費税収全体の4~6%が滞納になっている。

あまりにも滞納が多いために、各地の税務署は、事業者が消費税をお客さんから預りながら、それを懐に入れて納めない、一種の犯罪行為だと言って徴収を強化しているのです。

払うさぁ、給料から源泉で所得税ひかれて、ちゃんと消費税も払っているのに

それを預かる人のなかに きちんと税務署に納めない人がいるなんて、ぜったい許せないじゃん。

衆議院 第210回国会

消費税制度に関する質問主意書(令和四年十一月十七日提出)落合貴之

衆議院議員落合貴之君提出消費税制度に関する質問に対する答弁書消費税は、一般的に、物品やサービスの購入者が負担するものであり、当該物品やサービスの提供者が一旦預かり、国に納税しているものと認識されていることが多いようである。

そこで、以下質問する。

一 消費税の納税義務者は誰か。

二 物品やサービスの購入時に付加される消費税相当額は、当該物品やサービスの価格とは別に、物品やサービスの購入者が税として支払っているのか。

三 消費税は、物品やサービスの提供者が、その購入者や取引相手が支払ったものを一旦預かり、国に納税しているのか。

右質問する。

一から三までについて

消費税の納税義務者は事業者であり、事業者と消費者その他の売買契約等の取引の相手方(以下「消費者等」という。)との間の法律関係は、当該取引の当事者の関係である。したがって、消費者等が事業者に支払うのは当該取引に係る物品やサービスの対価であり、御指摘の「消費税相当額」は、物品やサービスのコストとともにその対価に含まれているものである。

なお、消費税は、価格への転嫁を通じて最終的には消費者が負担することを予定しているものであり、このような税の性格から、政府税制調査会が平成十二年七月に取りまとめた 「わが国税制の現状と課題-二十一世紀に向けた国民の参加と選択-」 において 「消費税が預り金的な性格を持つ税である」 とされている。

この答弁で紹介されている「わが国税制の現状と課題・・」には、以下の文章があります。

わが国税制の現状と課題 -21世紀に向けた国民の参加と選択- 答申当調査会においては、「平成 12 年度の税制改正に関する答申」において、「最近の経済情勢等を背景として消費税の滞納発生が増加していますが、税制への信頼を確保するためにも、政府全体として取り組むことを求めます。」との要請を行いました。

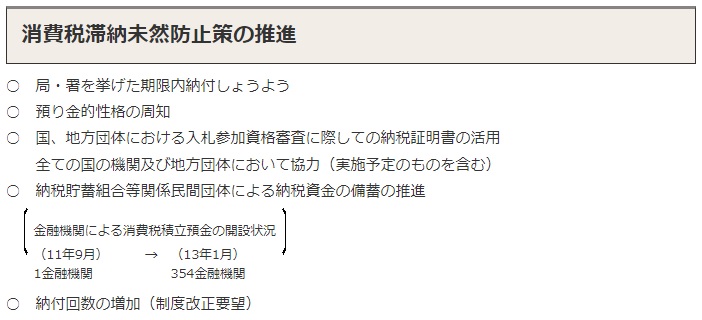

この答申などを踏まえ、政府においては、消費税及び地方消費税の滞納対策として、消費税の預り金的性格の周知などの施策を講じているほか、 国の機関及び地方公共団体に対し、各種の入札への参加資格の審査に際し、消費税の納税証明書(未納税額がないことを証明するために税務署長が発行する書類)の添付を求めるよう要請を行ってきています。

国税庁は滞納対策のために「預かり金(的)デマ」を積極的に流布してきたようです。

<関連記事>

インボイス制度で消費税滞納件数激増か?

消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ(その6)

消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ(その8)