消費税は国のピンハネ事業

消費税というのは重い税なんです。

衆議院インターネット審議中継内閣委員会(2023/2/10)

8:08:50頃~

(たがや議員)

ただね、消費税というのは、例えば10%上げたからと言って、そのまま10%物価が上がるかっていうと、上がってないですよね。

という事はどういう事かと言ったら、やっぱり商売人というのは、要するに上手を行って、要はマーケットを見てですね、価格を定めるわけですよ。

要は、高所得者、中間層、それ以下の方、3つくらいに分けてですね、この商品がいくら位だったら売れるかというのを見定めて、価格を決めるんですよ。

だから結局、消費税というのは、10%上げたからと言って価格に10%乗るわけではなくて、

大手企業や立場の強い企業は、下に転嫁できる。だからいい。

必ずでもその10%はどこかにしわ寄せが来るわけです。

それが雇用に来たりとか、様々なところに波及するわけですね。

だから消費税というのは重い税なんです。

基本、私はこう思ってますよ。

消費税に関しては、国のピンハネ事業。

要するに、プラス10%という感覚じゃないでしょ。

失礼もクソもないですよ。これ本当の話ですから。

我々は全部転嫁できないですよ。商売やっていても。

必ずどこかに吸収されていくわけです。

そういうことを考えたら、消費税というのは本当に重い。

ということを考えていただきたい。

課税事業者にとって消費税の納税は、売上の一部を国に上納することです。

売上の一部を国にピンハネされると言っても間違いではないでしょう。

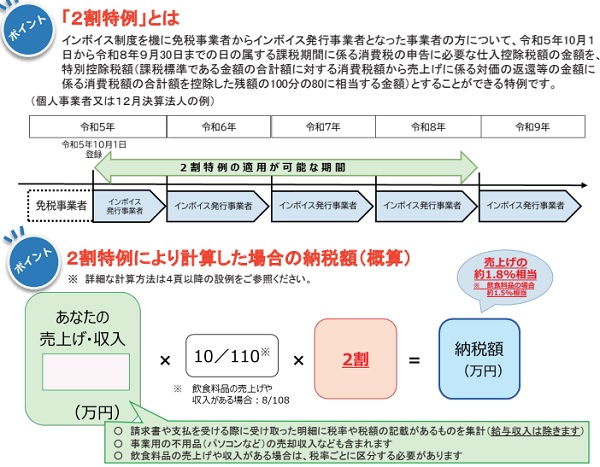

免税事業者がインボイスの登録をして課税事業者になった場合は、最初の3年間は「2割特例」を使うケースが多いと思います。

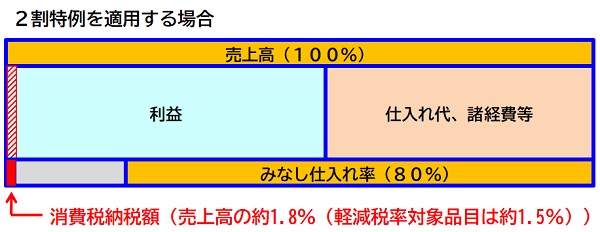

2割特例を使う場合の納税額は、売上高の約1.8%(軽減税率対象品目は約1.5%)です。

売上高が500万円だったら約9万円、1000万円だったら約18万円がピンハネされることになります。

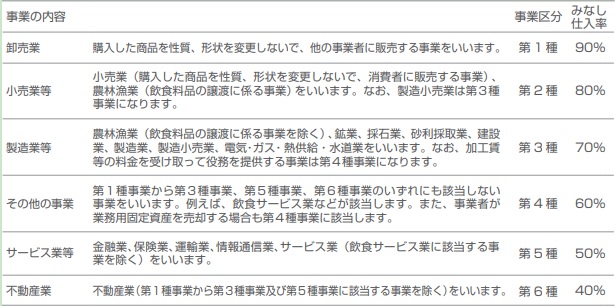

3年後に2割特例が使えなくなったら、おそらく多くの事業者は簡易課税を選択することになると思います。

その場合は業種によって決まっている「みなし仕入率」を使用します。

消費税及び地方消費税の確定申告の手引き 個人事業者用(簡易課税用)

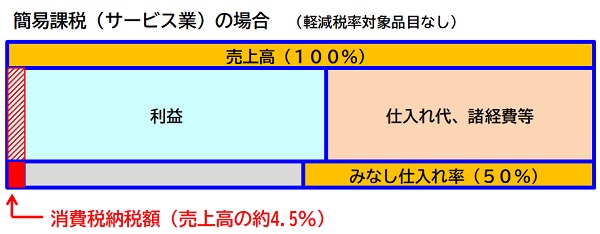

例えば、サービス業の「みなし仕入れ率」は50%なので、売上高の約4.5%がピンハネされます。

売上高が500万円だったら約23万円、1000万円だったら約45万円がピンハネされることになります。

2割特例の時と比べて、ピンハネ額がかなり上がった感じがします。

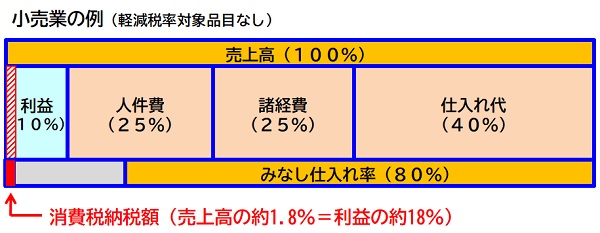

売上に対する利益率が低くなると、消費税の影響はより厳しくなります。

これは小売業の例ですが、売上高に対する利益率が10%の場合です。

この場合、利益の約18%がピンハネされることになります。

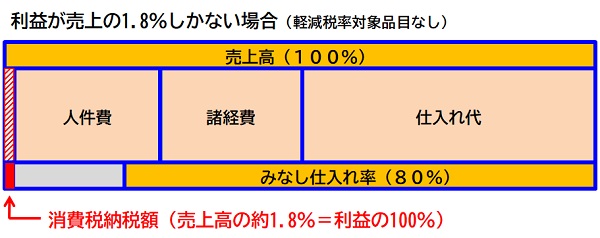

もし利益率が1.8%しかない場合は、利益を全部(100%)ピンハネされることになります。

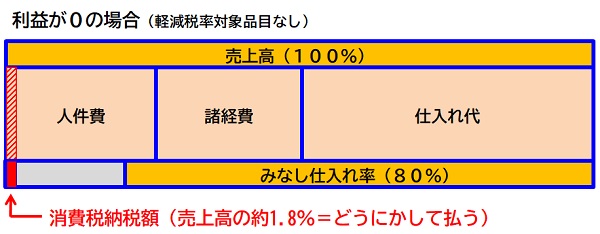

消費税は利益が0でもピンハネされます。

利益が0でも売上高の1.8%をピンハネされることになります。

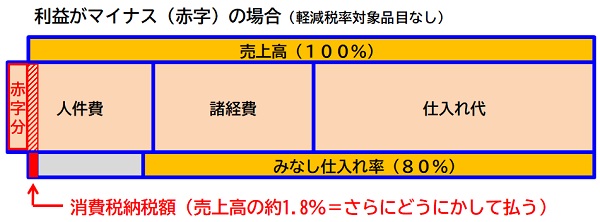

さらに、赤字でも売上高の1.8%をピンハネされることになります。

実際の仕入れ代とみなし仕入れ率の額によっては、簡易課税でなく本則課税(原則課税)を選択することで、消費税が減る(又は還付を受けられる)可能性が出てきますが、すぐには切り替えられないので要注意です。

いずれにせよ、消費税という税金は、特に利益率が低い事業者には厳しい税金だと思います。

消費税が一番滞納が多い税金だというのも分かる気がします。

(参考)インボイス制度で消費税滞納件数激増か?

政府は企業に賃上げしろと言いながら、こんな物価高の時期にインボイス制度を始めてしまいました。

いったい何を考えているのでしょう・・