政府がインボイス制度を強引に導入した本当の目的

インボイス制度による業務負担の増加が明らかになってきました。

Sananニュース(2023/11/20)Sansan、「インボイス制度開始後の実態調査」を実施~制度開始後、初の月次決算業務が終了。経理部門だけでなく全社的な業務負担増が明らかに~

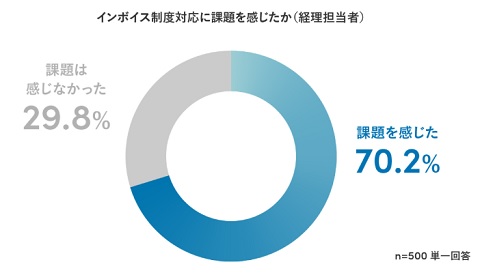

インボイス制度開始後、対応への課題を感じている経理担当者は7割超

経理担当者500名に対して、インボイス制度への対応に何らかの業務課題を感じているか聞いたところ、「課題を感じた」と答えた人は70.2%、「特に課題を感じなかった」と答えた人は29.8%という結果でした。多くの担当者がインボイス制度対応への課題を抱えていることが分かりました。

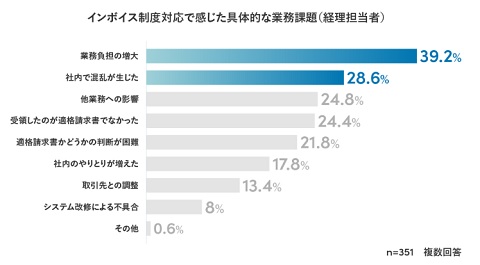

主な課題は「請求書業務の負荷増大」「社内で混乱が生じた」

請求書受領について特に課題を感じたことの第一位は「請求書業務の負荷が増えた」(39.2%)、第二位は「社内理解が不十分で混乱が生じた」(28.6%)という結果でした。また、業務時間の増加により他業務への影響が生じていることも分かりました。

導入前から予想されていましたが、インボイス制度の導入によって、経理部門に限らずそれ以外の部門でも業務負担が増加しているようです。

企業の生産性が下がっても、54万筆の反対署名があっても、そんな事はお構いなしに導入されたインボイス制度ですが、政府が強引に導入した本当の目的は、あまり明らかにされていないような気がします。

政府広報オンラインには以下のように記載されています。

政府広報オンライン(2023/10/1)令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です

インボイスが必要となる背景

令和元年(2019年)10月の消費税率の引上げに伴い、食料品などに対して軽減税率が導入され、10%と8%の2つの税率が混在することになりました。そのため、正しい消費税の納税額を算出するには、どの取引や商品に、どちらの税率が適用されているかを明確にする必要があります。

そこで、商品等に課されている消費税率や消費税額等を請求書に明記するインボイス制度が実施されることになりました。

軽減税率が導入されてからもう4年経っています。

4年間インボイスなしでやってきて、今さら軽減税率の導入だけを理由にされてもあまり説得力がありません。

インボイス制度導入の本当の目的の1つは、今後の消費税の増税と税率の細分化のためと言われています。

今は消費税の税率は2種類なのでいいですが、今後種類が増えた場合は、インボイスがないと税務処理が大変な事になってしまう可能性が高いです。

また、これもよく言われていますが、免税事業者を減らすたこともインボイス制度導入の目的の1つ思われます。

インボイスの目的が取引や商品の税率を明確にするだけなら、課税事業者も免税事業者も関係なく、インボイスを発行してもいいと思います。

わざわざ免税事業者はインボイスを発行できないという制度にしたのは、免税事業者の商売をやりにくくして、課税事業者に移行させるのが目的だからでしょう。

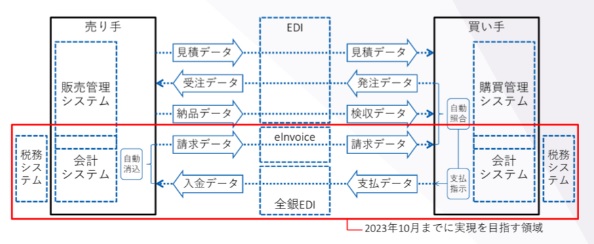

以上の2つの目的はよく言われていますが、おそらくインボイス制度導入の最大の目的は、デジタルインボイスの導入につなげるためではないでしょうか。

デジタルインボイス推進協議会

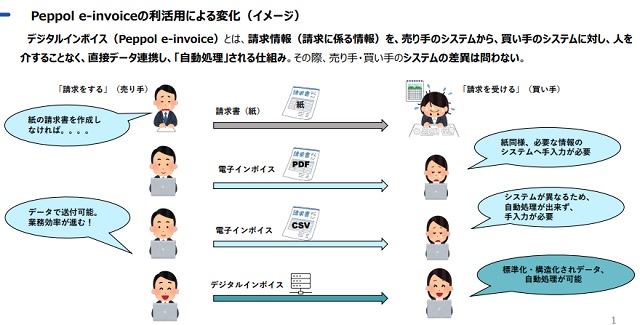

デジタルインボイスとは

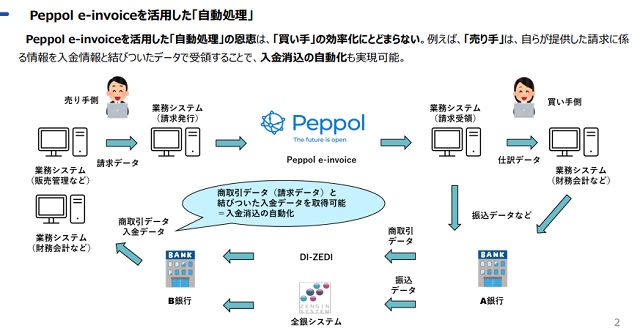

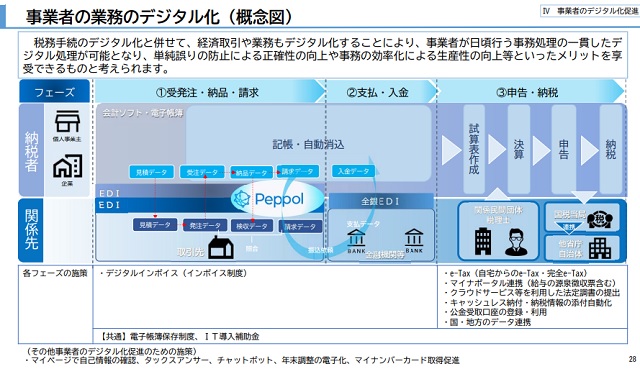

デジタルインボイスの利活用等は、請求から支払、さらにはその後のプロセスである入金消込といった会計・税務の業務についても、エンド・トゥ・エンドでデジタルデータでつながり、事業者のバックオフィス業務全体が効率化するだけではなく、その結果としての新しい価値やベネフィットも期待できます。さらに、請求に係るプロセスのデジタル化により、その前のプロセスである契約・受発注といったプロセスのデジタル化も促され、「取引全体のデジタル化」が進むことも期待されます。

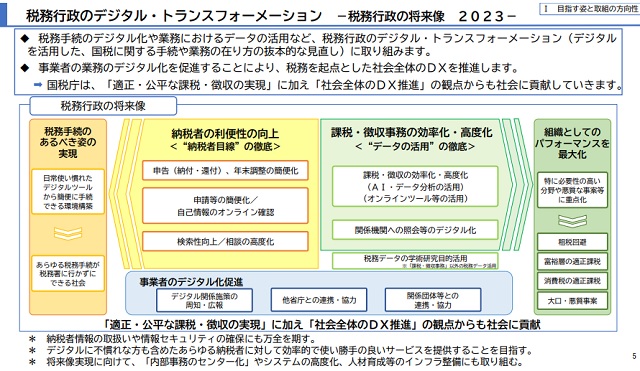

国税庁は、「事業者のデジタル化促進」の一環で、デジタルインボイスを考えているようです。

マネーポストWEB(2023/11/21)

財務省・国税庁が急速に進める「税務のデジタル化」の狙いは消費税増税 個人資産も丸裸に

財務省 納税環境整備に関する研究会あまり知られていないが、来年1月に改正電子帳簿保存法が施行され、パソコンで作成した経理帳簿やメールでやりとりした請求書、領収証などの取引記録をデータのまま保存することが全事業者に義務化される。それに合わせて、財務省は主税局でインボイス制度を設計した「消費税のプロ」と呼ばれる官僚をデジタル庁に出向させ、仕入れなど取引を電子化する「デジタル・インボイス」の普及を推進している。

主税局が研究会の第2回会合(10月30日)に提出した資料には、消費税に関する重要な一文があった。

〈取引のチェーンを把握していく上で一番相性が良い税目は消費税とされており、事業者にとっても、売上・コスト等を把握する観点でメリットがある。また、EUのように、将来的に消費税申告をリアルタイムで行うといった可能性も視野に入れて進めていくことが考えられる〉

第2回(令和5年10月30日開催)配付資料

財務省主税局説明資料

一般的に、取引のチェーンを把握していく上で一番相性が良い税目は消費税とされており、事業者にとっても、売上・コスト等を把握する観点でメリットがある。また、EUのように、将来的に消費税申告をリアルタイムで行うといった可能性も視野に入れて進めていくことが考えられる。まだ段階として少し早いかもしれないが、国として取引情報を蓄積するという可能性も踏まえて、今後の制度設計を進めていただきたい。

財務省はデジタルインボイスによって、国内の全ての商取引を監視・記録することを考えているようです。

「EUのように消費税申告をリアルタイムで行う」というのは、Real-time reportingのことだと思われます。

消費税の申告手続のデジタル化に関する一考察-Real-time reportingを活用した記入済申告書を中心として-イタリアでは、VATコンプライアンスの確保等のため、2019年1月からBtoB取引における電子インボイス義務化及びReal-time reporting導入がなされている。イタリアのReal-time reportingでは、電子インボイスは全て税務当局のプラットフォームを介してやり取りさせることにより、税務当局に収集されることとなっている。BtoC取引は、電子レジスターから、取引情報を税務当局に提供する。

韓国においては、2011年から、電子インボイス義務化及びReal-time reportingが導入されている。韓国はイタリアと異なり、売手が相手方(買手)に提供した電子インボイスを税務当局にも並行して提供する方法を採っている。

Real-time reportingにはいくつかの方法があるようですが、BtoB取引でもBtoC取引でも、取引とほぼ同時に税務当局に取引内容が通知される仕組みのようです。

上記のレポートには、こんな記述もあります。

記入済申告書については、国税庁がReal-time reportingにより収集した情報を基に作成し、事業者に電子的に提供することになる。

電子インボイスの導入は、事業者にとってメリットが多くあり、Real-time reportingを活用した記入済申告書制度は、申告書作成の事務の効率化、課税売上げの計上漏れの防止、税務調査対応への事務負担の減少などの「納税者の利便性の向上」に資すると考えられる。また、「調査・徴収の効率化・高度化」の観点でいけば、Real-time reportingにより提出を受けた情報をビックデータ化してAI・データ分析することで、申告誤りの可能性が高い納税者の判定や、滞納者の状況に応じた対応の判別などに活用することができるほか、リモート調査の実施などが可能となると考えられる。

また、BtoC取引、インボイスが交付されない取引、現金取引についても、国税庁にデジタルに報告されるような制度とする必要があると考える。

これらが、政府・財務省がインボイス制度を強引に導入した本当の目的ではないでしょうか。

あらゆる商取引が国家に監視される時代がやってきそうです。

単純に納税者の利便性が向上するだけならいいかもしれませんが、国家がシステムを悪用する可能性には要注意だと思います。

マネーポストWEB(2023/11/21)財務省・国税庁が急速に進める「税務のデジタル化」の狙いは消費税増税 個人資産も丸裸に

「デジタル・インボイスが普及すれば、請求書から決済、経理処理や税務申告、課税までリアルタイムで行なわれるし、その過程ごとにAIにチェックさせることで不自然な取引があれば瞬時にわかる。この税務インフラが整備されれば、主税局の官僚がパソコンに入力するだけで、消費税の税率を上げるのも、商品によって税率を細かく変えるのも、簡単に行なえるようになります」

消費税の税率は、省令か何かで、内閣の一存で簡単に変更できるようになるのでしょうか。

デジタルインボイス、要注意な感じがします・・