消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ

私も最近まで騙されていました。

消費税は、消費者が払って、それを事業者が預かって後日納税する。

というのは、実は大ウソでした。

インボイス導入根拠がついに論理破綻! 「消費税は預かり金ではない」と政府が国会で認めた決定的答弁の詳細

「消費税を支払っているのは消費者である」

「消費税は『預かり金』(=納税前に事業者が消費者から一時的に預かるお金)である」

「免税事業者(年収1000万円以下の事業者)は、消費税を横取り・ピンハネすることで『益税』と呼ばれる不当な利益を得ている」消費税やインボイスに関連して、政府・財務省・国税庁はこのような主張を長年繰り返しており、新聞・テレビもこの見解に従った報道を続けている。そのため、これらが正しいと信じている国民が大半だ。

しかし、実はこれら3つの主張は全て真っ赤な嘘であることが30年以上前(消費税の解釈が争点となった1990年3月26日 東京地裁判決)に司法の場で明らかになっている。判決に基づいて、3つの主張を正すと、

「消費税を支払っているのは事業者である」

「消費税は『預かり金』ではない」

「免税事業者に『益税』は存在しない」

となる。この判決以降、消費税が預かり金ではない(=益税は存在しない)という「不都合な真実」を国民に知られたくない政府・財務省・国税庁は「消費税は『預かり金』的な性格を有する」という微妙な言い回しで誤魔化し続けてきた。しかし、2023年2月10日の衆議院 内閣委員会(質問:れいわ新選組 多ヶ谷亮 議員、答弁:自民党 金子俊平 財務大臣政務官)で、こうした益税論争に終止符を打つほどインパクトのある決定的な政府答弁が飛び出した。

以下は2023年2月10日の衆議院内閣委員会の答弁の一部です。

8:02:20頃~

(たがや議員)

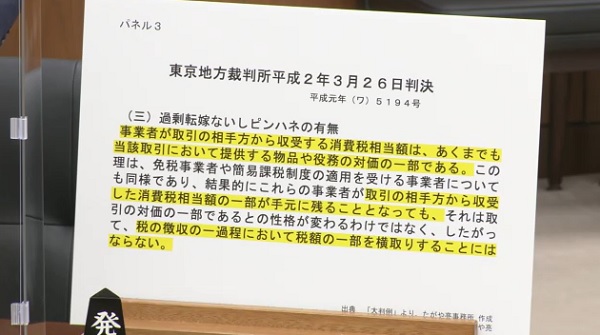

よく世間では消費税は間接税だから預かり税と言われたりしますが、平成2年の東京地裁の当時の大蔵省の主張です。

黄色い部分を読ませていただきますが、

これは何の裁判かと言うと、民間が国を相手取って仕入れ税額控除はおかしいと、消費税を全額納めない事業者はピンハネ横取りだろう等と訴えた裁判です。

それの判決が出ていますけども、事業者が取引の相手方から収受する消費税相当額は、あくまでも当該取引において提供する物品や役務の対価の一部である。事業者が取引の相手方から収受した消費税相当額の一部が手元に残ることになっても、税額の一部を横取りすることにはならない。とあります。要するに、ピンハネではない。すなわち益税、預かり税ではない。と言っています。

また消費税は、売上金の一部であり、預かり金ではないということになります。そこで政務官にお伺いします。

消費税は、旧大蔵省が主張した通り、預かり税ではない。それでよろしいですか?(金子財務大臣政務官)

多くの皆様方に、誤解を与えうる答弁を過去ずっとさせていただいていたかもしれませんが、預かり金的な性格であります。預かり税ではありません。

というような答弁を過去ずっと財務省はさせていただいております。(たがや議員)

じゃあ、預かり税ではないということでよろしいですね。よろしいですか?(金子財務大臣政務官)

その認識で結構でございます。(たがや議員)

じゃあ、預かり税ではないということで私の見解と一致しておりますので、要するに、益税でないということですね。そういうことですね。益税には当たらないと。

財務省のホームページには、以下のような説明があります。

消費税は、消費一般に対して広く公平に課される税です。そのため、原則として全ての財貨・サービスの国内における販売、提供などが課税対象であり、事業者を納税義務者として、その売上げに対して課税されます。

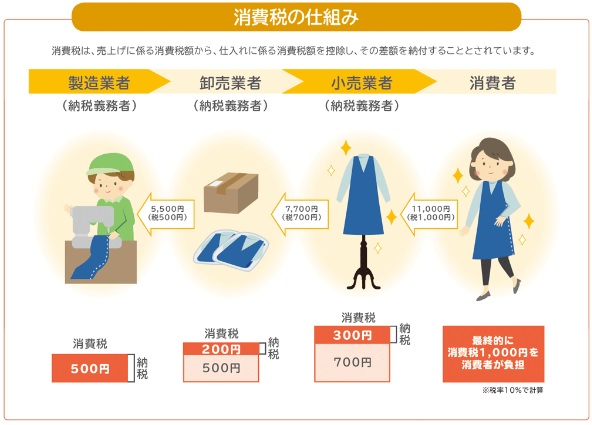

また、税の累積を排除するために、事業者は、売上げに係る消費税額から仕入れに係る消費税額を控除し、その差額を納付することとされています。

事業者に課される消費税相当額は、コストとして販売価格に織り込まれ、最終的には消費者が負担することが予定されています。

消費税は事業者が払う税金で、最終的に消費者が負担することが「予定されている」だけです。

「推測される」と言った方が合っているような気もします。

それは、消費税分の金額が、必ず販売価格に100%転嫁されるとは限らないからです。

消費税分の金額が販売価格にどれだけ転嫁されているかに関係なく、売上げに対して消費税がかかります。

これらの説明からも、消費税が消費者からの預かり金ではないことは明らかです。

また、値札や請求書などに消費税額が記載されていたとしても、本体価格が値引きされている可能性もあるので、販売価格の総額に消費税分がどれだけ転嫁されているかは分かりません。

そうなると、なぜお店で税抜き価格や消費税額が表示されているのか?

という疑問が湧いてきます。

消費者が普通にお店で買い物をするのに、税抜き価格や消費税額はどうでもいい話だと思います。

消費税が預かり金でないなら、なおさら表示する意味が分かりません。

おそらく、この記事がその答えになりそうです。

読売新聞(2021/4/1)「総額表示」義務になりました…目的は「支払う額」のわかりやすさ

商品やサービスの値段について、消費税を含めた税込み価格で示す「総額表示」が1日に義務化される。消費税法では税抜き価格と税込み価格を併記することが認められているため、小売店では税抜き価格を強調した表示も目立つ。もともとコンビニを含む小売店や外食チェーンは、総額表示に反対してきた。値上がりの印象を与え、消費者が離れることを懸念したためで、価格表示は店側が選ぶべきだという考えだった。関係する業界団体は昨年8月、本体価格表示の恒久化を求める要望を政府に提出していた。

業界は、

「値上がりの印象を与えたくない」という印象操作をしたいようですが、それと同時に、

「値上がりは消費税のせいだと明確にしたい」という思惑もありそうです。

消費税を8%にするときの経団連会長の発言がまさにそんな感じです。

日テレNEWS(2013/9/24)増税後は税抜き表示にすべき~経団連会長

消費税の表示をめぐっては、スーパーやデパートなどの流通業界で意見が分かれているが、米倉会長は「どれだけ税金を払っているかが明らかになるよう表示すべき」と述べ、来月1日の消費税増税の最終判断を前に、消費税の表示については国民が支払う税金の額がわかりやすいよう、消費税額を商品価格に含めない「税抜き表示」にするべきとの見解を示した。

おそらく政府(財務省)にとっても、「消費税は預かり金」というイメージを国民に植え付けるのに税抜き表示は都合がいいのでしょう。

そして、専門家に「預かり金を納税しない『益税』は問題だ」というプロパガンダを流してもらうことで、インボイス制度導入の気運を高め、さらなる消費税収の増加を目指していると思われます。

みずほ総合研究所(2015/11/27)「消費税」導入の経緯と益税問題

日本では、過去に一般消費税の導入に何度も失敗したことから、「消費税」は政治的な理由により中小企業等に配慮したものとなり、その結果益税の機会が多い欠点の多い設計となった。

しかし、「消費税」はその後の改正で免税点の引き下げや簡易課税制度の適用上限の引き下げなど、益税を縮小する数々の措置が順次実施され、今では課税ベースの広い優れたVATに成長した。

課税適正化に向けた今後の取り組みとしては、簡易課税の更なる改革やインボイス導入などが残されている。インボイスなしの軽減税率導入は、これまでの一連の益税対策に逆行するものである。

とにかく、政府も経済界も専門家も、デマや印象操作、プロパガンダによって、多くの国民を騙し続けてきたようです。

ここまで来ると、国家的詐欺と言ってもよさそうな気もします・・

2023/9/12追記

以下の記事の「消費税の課税の実態は付加価値税」の説明は、目から鱗が落ちた気分です。

インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

つまり消費税とは、「利益+非課税仕入」に課税するのと同じなのである。利益とは文字通り利益であり、非課税仕入の代表的なものは人件費(給料および社会保険料)である。これらは「付加価値」と呼ばれるものだ。

つまり、消費税の本質とは、企業がその活動によって加えている付加価値に対して課税する「付加価値税」なのである。

この消費税の本質がわかると、いかに財務省の説明が欺瞞に満ちているかがわかる。消費税とは消費者から預かったものではなく、事業者に課せられた直接税なのだ。

関連記事

消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ(その2)

消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ(その3)