老後資金不足、2000万円どころではない。もはや年金制度は国家的詐欺か?

政権の方々に「受け取らない」とか「なかった事にする」とか言われているこの報告書。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

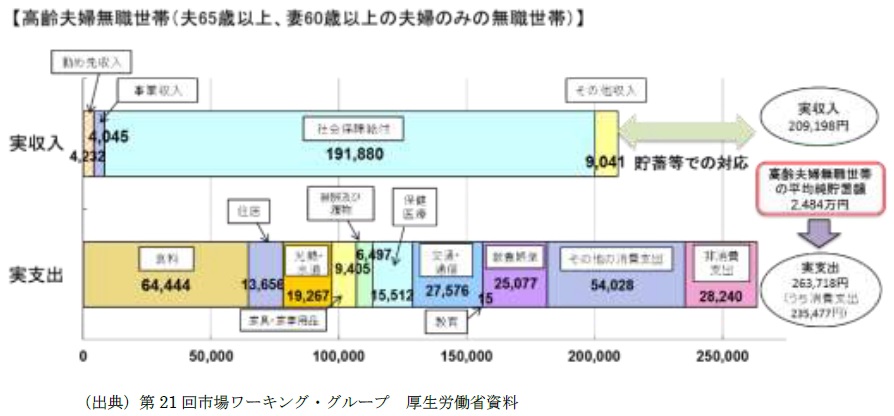

「老後資金2000万円不足」の根拠のこの図ですが、

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

実収入=209198円

実支出=263718円

差額=54520円の赤字

毎月54520円の赤字が30年続くと、総額で約2000万円の赤字になるという計算ですが、このモデルケースは年金収入が約19万円なので厚生年金を受給しているケースと思われます。

会社に就職して正社員として勤めていれば、原則厚生年金に加入していますが、ずっと非正規社員だったり、個人事業主だった場合などは、厚生年金に加入していない可能性があります。

その場合、年金は国民年金だけかもしれません。

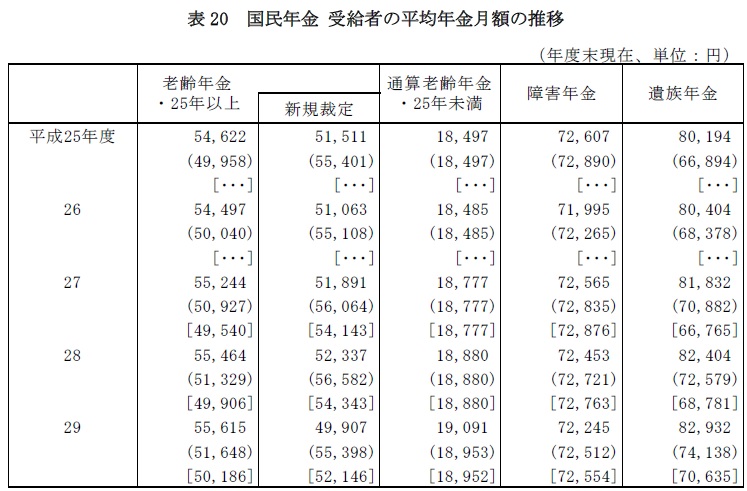

国民年金の受給額はこうです。

平成29年度の平均受給額は55615円です。

夫婦2人だと約11万円です。

日本でこの金額でやっていくのは、かなり大変だと思いますが、これが現実です。

毎月の支出が上の報告書の金額(263718円)だとすると、国民年金だけの場合は、毎月約15万円の赤字が出ることになります。

30年間の総額は、

15万円×12か月×30年=5400万円

です。

2000万円どころか、5000万円以上足りません。

収入が国民年金だけの場合は、さすがに毎月26万円の生活はできないと思いますが、状況によっては、かなり節約しても厳しいかもしれません。

ちなみに日本年金機構のホームページには、

こう書かれています。

2 公的年金が果たす役割

誰でも年をとれば、個人差はあっても若い頃のように働けなくなり、収入を得る能力が低下するリスクなどを背負っています。

また、長寿化による国民の老後期間の伸張のほか、

産業構造の変化(工業化等)

都市化

家族(世帯)の在り方の変化(核家族化)

国民意識の変化

などに伴い、子どもからの仕送りなどの私的扶養のみに頼って老後生活を送ることが困難になっています。

こうした中、どれだけ長生きしても、また子供の同居や経済状況など私的な家族の状況にかかわらず、安心・自立して老後を暮らせるための社会的な仕組みとして、公的年金は大きな役割を担っています。

公的年金は、高齢者世帯の所得の約7割を占めるとともに、高齢者世帯の公的年金等の総所得に占める割合が100%の世帯が6割強と高く、また、国民の4人に1人が年金を受給するなど、今や老後生活の柱として定着し、国民生活に不可欠な役割を果たしています。

「どれだけ長生きしても、安心・自立して老後を暮らせる」

と言っていますが、現実とかなりズレてきているのではないでしょうか。

政府は明確に現実を説明すべきです。

いつまでもゴマかし続けていたら、年金制度は国家的詐欺だと思います。